中俄油价为什么贵呢_中俄油价为什么贵

1.为什么我们不从俄罗斯大量进口石油?有什么说法呢?

2.中俄开展石油天然气合作的必要性与可行性

3.原油,美债和美元是什么关系

为什么我们不从俄罗斯大量进口石油?有什么说法呢?

俄罗斯是一个资源大国,其国内有大量石油,天然气以及各种矿产资源。近些年来我国和俄罗斯一直保持友好关系,而我国又是石油消耗大国。因此我们每年都从俄罗斯进口一部分石油,但总体来讲量并不是很大。所以会这样做主要是因为世界上产油国家有很多,如果我国只是盯住俄罗斯一个国家大量进口石油,一旦某一天由于某个原因石油进口受到限制,这对于整个国家来讲都是大麻烦。其次我国与世界上大多数国家都有贸易往来,而这些国家当中很多也都产石油,与人家进行贸易往来却不进口人家石油,这不仅说不过去而且对于维持贸易平衡没有好处。还有最重要一点在于,我国可以进口大量俄罗斯石油,但在哪里储藏是一个大问题,毕竟储存就要修建相应设施,并且要选择合适地点。

1、鸡蛋不能放一个篮子

俄罗斯石油产量排在世界前列,但我们如果只是盯着俄罗斯石油进口。一旦俄罗斯国内发生某些特殊情况,使得石油不能按时运送到我国,那么对于一个国家来讲这是天大的麻烦。正所谓将所有鸡蛋放一个篮子里最危险的一件事情,这方面我们必须头脑清醒。

2、维持世界各国贸易平衡

我国一直大力建设,与世界上大多数国家都在进行贸易往来。这其中有很多国家都盛产石油,而且价格有优势,质量更是没得说。与多个国家进行贸易往来,同时还购买人家的石油,这是互惠互利之事,而且维持了中国与世界各国贸易平衡。

3、储存也是个问题

石油只要运进来,就要考虑储存问题。而储存点要修建起来,一方面是要花钱花时间,另一方面还要选择合适地点。毕竟石油作为一种重要战略资源,储存时一定要考虑放在哪里才最为安全。近年来我国一直努力修建更多油库,以便于进口更多石油储存起来。

中俄开展石油天然气合作的必要性与可行性

一、中俄石油天然气合作的必要性分析

(1)中俄石油天然气合作有利于提升双方的石油安全系数。合理的石油价格和稳定的石油供应是石油安全的核心问题

1)油价过高或过低对石油进口国和出口国都是不利的。对进口国来说,在低油价时,企业并不注意能源效率,会大量使用石油,使经济对石油的依赖程度增加,增强了经济对石油危机的脆弱性。在高油价时,油价上升直接导致进口国的支出增加,有可能使其国际收支恶化,并影响国民经济的持续增长;对石油出口国来说,高油价虽然在短期内可增加收入,但高油价将会导致进口国的石油需求量萎缩,从而使出口国的石油生产能力过剩,负担高额的剩余生产能力维护成本,总收益下降。影响石油价格的因素主要有石油供需状况、政府干预、石油期货交易和科技发展等。石油供需基本面、政府干预、石油期货市场和其他临时性因素,共同决定着短期石油价格的走势。科学技术的发展是决定石油长期价格和市场地位主要因素。

2)石油供应的不稳定对进口国和出口国来说也都是不利的。对进口国而言,当石油供应大于需求时,石油价格下降,诱使国内石油消费量的增加,导致经济对石油的依赖程度增加,增强了经济对石油危机的脆弱性。当石油供应小于需求时,石油价格上升,外汇支出增加,对石油依赖度高的行业形成冲击,影响国民经济的健康发展。特别是当石油供应出现暂时或局部中断,导致进口国石油进口量锐减或进口中断时,还将危及进口国的政治和国防安全;对出口国而言,供应的不稳定,直接影响到国家的外汇收入和企业生产的稳定性。当需求大于供给时,石油价格上升,企业将增加投资,扩大生产规模,增加出口,在短期内获得高额回报,却导致长期内石油价格的下滑和消费国需求的萎缩,企业生产能力过剩,不得不负担高额的剩余生产能力维护成本。当需求小于供给时,出口减少,企业被迫减产,产生剩余生产能力,负担高的剩余生产能力维护成本,效益下降。

中俄两国是近邻,从俄罗斯产油区到中国的运输距离短,运输路线不需经过别的国家,因此,中俄石油天然气经贸合作具有价格优势和安全优势。

1)在一个长期协议下,俄罗斯对中国定价、定量供应石油天然气,有利于中国石油天然气价格的稳定和石油天然气供应的稳定。同时,中俄石油天然气经贸合作还有利于中国石油天然气进口渠道的多元化。石油安全理论认为,长期石油安全主要考虑如何提供多渠道的石油供给,减少石油供给的风险,保证具有持续稳定的石油供给,即一国的石油天然气进口来源不能只集中在一两个地方,而是应该在确保稳定供应的基础上尽量使进口来源多元化,以尽可能分散由于突发因素而引起油气供应危机的风险。目前,中国原油进口来源和进口通道过于单一,石油供应的潜在风险很大。从中国原油进口的主要来源地构成来看,中国50%左右的原油进口来自中东,20%左右来自非洲。无论是从中东还是从非洲进口原油,都采用海上集中运输,需要通过安全隐患突出的马六甲海峡,运输风险较大。这一构成对某地区石油的依赖度远远高于公认的不超过30%的安全标准,一旦中东地区发生危机,切断了向中国的石油出口,或者中国的海运路线被切断,中国很快就会陷入石油供应危机。而中俄石油天然气经贸合作,可以在很大程度上保障中国油气供给的稳定性,促进我国油气进口来源的多元化,进一步增强我国的石油安全系数。根据业已达成的协议,无论是石油管道项目还是铁路运输项目最终能够落实,俄罗斯在以后十几年内每年都将为中国稳定供应2000万~3000万吨的石油,相对于中国2010年约1.5亿吨的原油进口总量,这2000万~3000万吨的潜在进口量对保障中国石油安全的重要性是显而易见的。

2)俄罗斯作为石油天然气的资源大国和出口大国,石油天然气工业在国民经济中处于十分重要的地位。俄联邦政府约60%的税收来源于石油天然气工业,约40%的外汇收入来源于石油天然气出口。因此,维持稳定的石油价格,实现石油天然气出口的多元化,减少出口风险,对确保俄罗斯石油安全、保障俄罗斯经济参与国际竞争和可持续发展有着十分重要的意义。目前,俄罗斯的石油天然气出口渠道过于单一,主要是通过管道出口到欧洲和独联体国家。2002年俄罗斯石油出口1.73亿吨,2003年达到2.26亿吨,其中70%以上出口到西方。主要产于俄罗斯东部的石油天然气,出口到欧洲,一方面运输距离长,另一方面,有的石油运输管道经过别的国家,需要缴纳过境费,既加大了出口成本,又受制于管道过境国,存在潜在的运输风险。中国作为世界第二大石油消费国,需要进口大量的石油天然气。可见,开展同中国的石油天然气经贸合作,在一个长期协议下,直接对中国定价、定量供应石油天然气,不仅有利于俄罗斯石油天然气价格的稳定,减少运输风险,还可以扩大石油天然气出口,实现俄罗斯出口市场的多元化目标,保证持续稳定的出口,增加俄罗斯石油安全系数。

(2)中俄进行石油天然气合作可以吸引中国到俄罗斯投资,促进西伯利亚和远东产油区乃至整个俄罗斯经济的增长。对一个国家来说,经济增长的源泉是多方面和复杂的,其中被人们广为接受的一点是“经济增长是与人均资本的增长相关的”。外国直接投资作为东道国人均资本增长的一个源泉,尽管对衡量其促进东道国经济增长的贡献方面至今尚未达成共识,但是至少普遍认为外国直接投资有利于东道国经济的增长,是东道国经济增长的动力之一。特别是对许多发展中国家而言,外国直接投资具有填补投资缺口的作用,这种填补有利于经济的增长。俄罗斯自20世纪90年代初经济转轨以来,经济严重滑坡,直到1999年才开始好转。与此相对应的是投资能力大大下降,资本外逃现象严重,据统计近10年资本外逃的规模达到年均200多亿美元。投资能力的下降对俄罗斯的经济增长负面影响很大,因此,通过吸引外资弥补国内投资缺口,就成为俄罗斯经济增长的动力之一。石油天然气行业作为俄罗斯经济的重要部门,虽然近些年的投资水平相对于俄罗斯其他行业仍然保持在较高的水平,但是仍不能满足生产的需要。目前,石油天然气行业的设备老化现象严重,许多开采、冶炼设备已超期服役;管道运输能力不足,急需改造原有的旧管道和建设新的油气运输管道,以扩大出口。俄罗斯要想维持目前的产出水平,稳固其在世界石油市场上的地位,必须投入大量的资本,改造、更新旧设备,铺设新的油气运输管道,开采新的油气田,这仅仅依靠俄罗斯石油企业自身的投资能力显然是不能满足的。俄罗斯石油天然气工业联盟主席尤里·沙夫拉尼科在2003年12月11日对记者表示,为了开采俄罗斯地下的石油和天然气能源,俄罗斯至少还需要3500亿美元的资金投入。沙夫拉尼科声明,现在俄罗斯每年向石油和天然气领域的投资为80亿~120亿美元,为了保障俄罗斯地下能源开采量的增加和开采新的能源基地,必须增加投资。按照他的话说,现在俄罗斯在石油和天然气领域的投资按专家的分析必须增加5~8倍,因为俄罗斯的石油开采与以往最高纪录相比并没有增加,而是处于恢复阶段。沙夫拉尼科在莫斯科召开的“2003年俄罗斯燃料能源领域投资”的新闻发布会上同样表示了上述观点。中国对俄罗斯石油天然气领域的投资,不仅可以缓解俄罗斯石油天然气工业投资资金不足的窘境,还可吸引其他国家的投资,带动油气田的基础设施建设、开采设备等相关产业的发展,创造新的就业岗位,增加税收,刺激俄罗斯经济的增长。以中俄油气管道建设项目为例,如果“泰纳线”中国支线、科维克金项目(中俄韩天然气管道项目)和萨哈自治共和国向中国供气项目能最终落实,就将吸引中国近百亿美元的投资。仅科维克金项目的油田开发和管道建设费用就预计高达110亿~140亿美元。

(3)中俄进行石油天然气合作有利于俄罗斯融入东北亚经济一体化进程。最近几十年来,俄罗斯亚洲区的远东和西伯利亚在经济上不仅脱离于亚太地区,而且脱离于自己的近邻东北亚国家,不能使其经济利用地区劳动分工带来的利润,促进经济的发展和国民福利水平的提高。利用西伯利亚和远东的丰富自然资源,积极促进西伯利亚和远东加入东北亚经济一体化进程,通过和东北亚地区国家的双边和多边合作拉动西伯利亚和远东地区经济的发展,是21世纪俄罗斯既定的经济发展战略。在东北亚的三个重要国家中、日、韩三国中,日本、韩国虽然拥有俄罗斯西伯利亚和远东最需要的资金和技术,日、韩也渴望得到其丰富的自然资源,双方有经贸合作的基础,但是由于双方经济发展水平差距太大,容易形成垂直型分工,使俄罗斯在国际分工中处于不利地位,沦为单纯的原料供应国,而中俄两国不仅经济互补性强,而且发展水平相差不远,因此,推动同中国的双边经贸合作,优先实现俄罗斯西伯利亚和远东地区同中国的经济一体化,可以在两国间形成合理的国际分工,使俄罗斯最大限度地获得一体化所带来的好处,是俄罗斯尽快融入东北亚经济一体化的唯一现实选择。石油天然气合作周期长、金额大,具有很强的贸易和投资带动效应,可有效推动双边经贸关系的战略升级,缩短中俄经济的一体化进程的时间,是俄方目前最为现实可行的选择。

二、中俄石油天然气合作的可行性分析

比较优势论和相互需求论认为,国际贸易的起因是劳动生产率的差异不同,赫克歇尔—俄林的要素禀赋论认为生产要素禀赋的差异是国际贸易产生的原因。一个国家生产和出口那些大量使用本国供给丰富的生产要素的产品,价格就低,因而较有优势;相反,生产那些需要大量使用本国稀缺的生产要素的产品,价格就高,出口就不利。各国应尽量利用供给丰富、价格便宜的生产要素,生产廉价产品输出,以交换别国价廉物美的商品。由此各国自觉不自觉地参与了世界生产的分工,更有效地配置和利用了本国的资源,从而使各国通过参与国际贸易促进本国经济的发展。

为了更清晰地解释中俄两国进行石油天然气合作的可行性,我们利用要素禀赋论的基本理论和分析框架,借助于几何图形来分析比较中俄两国进行石油与纺织品贸易前与贸易后两国福利水平的变化,以论证中俄进行石油天然气合作是否具有经济上的可行性。

假设1:Ⅰ国(中国)是劳动力丰裕型国家,人均石油天然气资源匮乏。中国是世界上人口最多的国家,劳动力资源十分丰富。相应的劳动密集型产业(如轻纺工业)具有很大的低劳动成本的优势,较为发达。中国每年仅纺织品服装的出口就高达千亿美元。但是中国石油天然气资源不能满足经济发展的需要,每年需进口大量石油天然气。2007中国纺织品服装的出口额为1712亿美元,石油进口量接近2亿吨。

假设2:Ⅱ国(俄罗斯)是资源丰裕型国家,劳动力匮乏。俄罗斯是世界上重要的石油天然气资源大国、生产大国和出口大国,拥有82.19亿吨的石油剩余探明储量,占世界石油总剩余探明储量的4.74%,居世界第8位,拥有47.57亿立方米的天然气剩余探明储量,占世界天然气总剩余探明储量的30.5%,居世界首位。石油产量和出口量仅次于沙特阿拉伯,位居世界第二位,天然气的生产和出口居世界首位。但是俄罗斯劳动力匮乏,轻纺工业落后,每年需要大量进口纺织品。目前,俄罗斯纺织工业70%的原料依靠进口。2004年俄罗斯进口商品总额中,纺织品和服装占到7.6%左右。

假设3:X是纺织品,属于劳动力密集型产品。Y是石油,属于资源密集型产品。

假设4:两国的消费偏好相同,所以它们面临相同的社会无差异曲线。

在上述假设的约束下,我们分别构建了图10-3(a)和10-3(b)两个模型,分别表示贸易前和贸易后两国的经济均衡。

图10-3(a)体现的是没有进行石油与纺织品贸易前的封闭经济均衡。由于两国消费偏好相同,所以它们面临同样的社会无差异曲线,相同的社会无差异曲线与两国不同的生产可能性曲线相切,各自达到自给自足均衡。CIC1与Ⅰ国的PPF切于A点,过A点的切线斜率表明此时X产品的国内相对价格为PA,CIC1与Ⅱ国的PPF切于A'点,决定Ⅱ国在贸易前的X产品国内相对价格为PA',很明显PA<PA',即X产品在Ⅰ国相对更便宜,因而Ⅰ国造X产品上具有比较优势,它会专业化生产并出口X,而Ⅱ国则相应在Y产品上具有比较优势,它会专业化生产并出口Y,贸易于是发生。

贸易后两国的福利水平如何呢?图10-3(b)反映了贸易后的情况。贸易后,两国按照统一贸易条件PE进行生产,而PA<PE<PA',即国际价格在两国国内相对价格之间,PE与Ⅰ国的PPF切于B点,这是贸易后Ⅰ国的生产点,与贸易前的A点相比,现在多生产了X,少生产了Y,实现了X生产的部分专业化,PE现在和代表更高福利水平的CIC2切于E点,这是贸易后两国共同的消费点。则Ⅰ国的贸易三角为△BCE,出口BC单位的X换取CE单位的Y进口。而Ⅱ国的贸易三角是△B'C'E,出口B'C'单位的Y换取C'E单位的X进口,Ⅰ国的出口就是Ⅱ国的进口,BC=C'E,Ⅰ国的进口就是Ⅱ国的出口,EC=B'C',故两个贸易三角相等。通过贸易,无差异曲线从CIC1提高到CIC2,这一福利水平的增进代表了贸易利益。

图10-3 贸易前与贸易后两国福利水平变化

由于贸易后经济均衡所达到的社会福利水平高于贸易前,显然在中俄间进行石油和纺织品的贸易符合双方各自的利益,可以实现双赢,自然从经济的角度来看,中俄进行石油天然气合作的具有可行性。

原油,美债和美元是什么关系

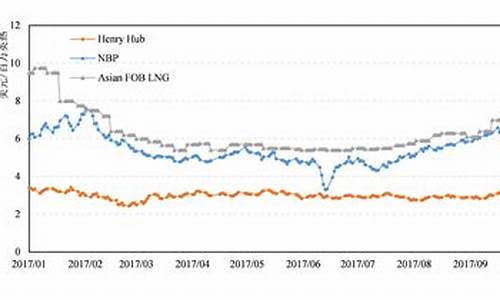

1、近期油价上行不断与大国博弈呈现交汇点。高油价很可能是美国用以限制中国的“手段”,但也将助推俄罗斯在大国博弈中“崛起”,因此中俄油价具有跷跷板效应,美国目前较为犹豫。

2、美国薪资增速上行,叠加油价超预期上涨,抬升通胀预期,进而推升10年期美债收益率上行。10年期美债收益率上涨,带动美元指数进一步走高。油价、美债利率、美元三者同步上涨将会在短期延续。

3、原油和美元的负相关性未明显体现,短期或将延续同步走强。

4、WTO诉讼,投资限制是美国下一步制衡的手段,以达到美国认为合适的程度。

预计油价上涨,美债收益率上行,美元走高的趋势短期将会延续

我们认为地缘政治将成为影响油价短期波动的最重要因素。近期油价上行不断与大国博弈呈现交汇点。高油价很可能是美国用以限制中国的“手段”,但也将助推俄罗斯在大国博弈中“崛起”,因此中俄油价具有跷跷板效应,美国目前较为犹豫。油价上涨,推升通胀预期,助推美债长端利率上行,进而带动美元指数进一步上涨。我们认为,油价、美债利率、美元三者同步上涨将会在短期延续。5月19日公布中美联合声明,这标志着中美贸易冲突进入雨点小的阶段,市场风险偏好将得到修复,而WTO诉讼、投资限制将是美国下一步制衡的手段,以达到美国认为合适的贸易条件。

油价超预期上行,点燃通胀预期,助推10年期美债收益率上行

美国薪资增速上行,叠加油价超预期上涨,抬升通胀预期,进而推升10年期美债收益率上行。 5月15日十年期TIPS隐含的通胀预期升至2.18%,创4年以来的新高。我们认为今年油价上行的风险点在于美国政治军事力量参与中东地缘政治、激化区域局势,目前这一判断在逐步验证。5月8日特朗普宣布退出伊朗核协议。5月10日以色列空袭叙利亚境内的伊朗目标。5月14日,美国驻以色列大使馆从特拉维夫迁往耶路撒冷。中东地缘局势紧张推升油价走高,本周盘中布伦特原油曾破80美元/桶关口。我们认为,油价上行推动长端美债利率上行的趋势短期将会延续。

10年期美债收益率上涨,带动美元指数进一步走高

10年期美债收益率在通胀预期的推升下持续上行,本周盘中最高触及3.126%。较高的美债收益率吸引资金回流美债资产,从而推动美元指数走强。根据利率平价理论,利差很大程度上会影响汇率的走势。5月18日10年期美债与德债利差扩大到249bp, 10年期美债与日债利差扩大至299bp, 创阶段性新高,这将短期支撑美元反弹。我们认为,当前美元指数是处于长周期趋弱的一波反弹升浪当中。从经济增长与货币政策的维度,“美强欧弱”的局面在短期将会延续,美元指数或将阶段性反弹至三季度,高点可能在94至97之间,但是中长期已接近大周期向下拐点。

原油和美元的负相关性未明显体现,短期或将延续同步走强

原油和美元的同步上涨并不多见,由于原油是以美元计价,所以原油和美元通常是呈现负相关,美元走强将会使原油价格承压。但由于此轮油价上涨的态势较为强劲,因此美元和原油的负相关性体现得并不明显。首先,通胀套利交易导致当前原油和美元同步上涨。这一套利行为先推高油价,使通胀预期升温,再押注美联储加快加息节奏,看多美元。其次,中东地缘事件频发,区域局势不稳定,不断助推油价上涨,这背后均有美国政治力量参与。我们认为中东局势高度复杂,沙特和伊朗矛盾、以色列和沙特矛盾均有可能造成地缘政治紧张,推升油价上行风险。

WTO诉讼,投资限制是美国下一步制衡的手段,以达到美国认为合适的程度

3月22日总统备忘录,美国曾提出三步走:第一,对中国产品加征25%关税。当前中美双方达成共识,不打贸易战。第二,WTO诉讼:3月23日美国向WTO起诉中国技术许可做法。第三,投资限制:美国将采取措施以应对中国收购敏感技术的投资行为。这其中共出现两次60天的关键时点,即5月22日之前贸易代表向总统汇报WTO诉讼的进展以及财政部长汇报关于投资限制的进程。我们认为,尽管中美尚未最终达成缩减贸易逆差的额度,农产品、石油交易细节以及制造业、服务贸易的开放程度,但WTO诉讼、投资限制是美国下一步制衡的手段,以达到其认为适合的程度。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。