石化油价怎么涨的_石化油调价时间

1.为什么油价这么贵?比可口可乐都贵!

2.中国油价为什么会上涨?

3.为什么原油价格上涨这么快?

为什么油价这么贵?比可口可乐都贵!

石油的急缺

石油总是一次又一次的引发战争的导火线,现在石油的价格高的厉害。今年就上升了好多。美国又要去打伊拉克,为的是夺些“免费的石油”。

中国的石油面临的是什么问题那?我们国家大,当然日常使用的石油比例也就大了些,价格的高低说明这一种物质开始面临绝缘。

我以前出门打的起步价为5元,现在长到了10元。相比之下,不禁有些战栗。这还不是在市区里,我在油田。这能说明什么那?石油贵如金, 这更证实了她黑色金子的雅称 。

好几次油田自供的油都不够用,去别的地区去购买。提炼石油是很繁琐的过程,连自供的都不够怎么能让全地区得到供给?

石油的急缺造成汽车不能使用,好多工厂等停工。经济问题也相应的出现停滞,经济代表的是一个国家的强与弱。

所以在开石油的时候要用最细腻的手法提取时候,开发出石油的全部,不让在地层中出现残余油。

我国不能总靠进口来维持自己国家的供给,现在我国也在不断的用新技术去开时候,无论是陆地还是在海洋,也作出了很好的成绩。

近期,国际油价屡创新高,本周五,国际期货石油突破了66美元大关。虽然油价的飑升含有投机者炒作的泡沫,但供需的紧张将是油价长期高企的内在因素。我国对成品油的价格调整一直滞后于国际油价的变化。油价的持续上升,意味着今年已经上调了数次的成品油价格仍然有提价的压力。

石油高烧,对于目前正处于复苏阶段的A 股市场各板块之间和个股之间也带来了不同影响。在整个产业链中的地位和成本转嫁能力成为影响行业和企业经营效益的重要因素。油价的上涨,石油开业最受益,一些燃油消耗量较大和运输企业受到冲击最为直接,以天然石油及其初级原料为主要生产原料的加工业和制造业企业受到较大冲击,以原油初级产品为主要原料的塑料制品、化纤制造和橡胶制品等行业生产成本普遍上涨,带来较大的成本压力。

高油价总体而言不利于经济的整体运行,但石油行业的高度景气也给在产业链中居于上游、成本转嫁能力强的企业带来了发展良机。说到石油涨价和供不应求,大家都更关注用油行业或者相关的原料行业。事实上,石油的供不应求,也给石油勘探开板块及相关的服务产业带来活力。在石油长期高企的背景下,投资者可以关注以下个股。

中国石化(600028):中国石化是本轮行情运行至今最抢眼的大盘指标股,该股的走强是撬动此次反弹行情的重要支点。作为石化行业的龙头股,公司业绩优良,成长性好,2004年每股收益0.372元,2005年第一季度0.104元,公司目前动态市盈率10倍左右,仍然较低。近期国际油价屡创新高,国内多次提高成品油价格,这都预示着公司2005年的业绩增长可能会超出预期。而近年推行的石化系统的整合和重组也将支撑公司进一步向好发展。该股的非流通股占总股本的77.42%,意味国有股股东可以在损失很小的持股比例的同时,对流通股股东形成比较高额的对价补偿。

扬子石化(000866):股本35000万的扬子石化只能算石化股中的小盘股。但却是中石化下属最主要的优质资产。该股2005年第一季度每股收益达到了0.563元,目前市盈率远低于中国石化。油价上涨使处于原油加工上游的石化企业基本可以通过提高石油产品价格,把因原油上涨而增加的成本转嫁给下游企业。因此仍然可以整体受益油价高企。

海油工程(600583):公司是我国海洋石油工程行业的核心企业, 业绩稳健增长,是机构长期锁仓的对象之一。我国近年石油储量接替准备不足,陆上老油田处于稳产临界状态或开始进入总体递减阶段,而海上石油开持续发展。公司的市场份额极高,能源需求的持续增长给其带来了充足的项目储备和相当的盈利前景,给公司主业发展带来了重大机遇,而技术水平的不断提高正是海油工程提高主业竞争力和盈利能力的核心所在。

中海发展(600026):石油涨价不利于耗航空、公路等交通运输业,但却有利于运油的航运企业。中海发展收入主要来自油品运输和以煤炭为主的干散货物运输。石油运输是中海发展的支柱业务。2005年上半年,国内原油需求旺盛,内贸原油、成品油货源充足,该公司半年完成油运周转量358.2亿吨海里,同比增长35.7%;实现运输收入23.46亿元,同比增长28.8%。净利润比同期增长了近8成。但航运业整体景气的调整有可能会影响公司未来的成长性。

江钻股份(000852):中国石化集团旗下的上市公司,在石油钻头方面拥有得天独厚的优势,市场占有率长期维持在60%以上。其主导产品牙轮钻头是我国石油行业各油田钻井作业的重要工程,近两年来,伴随着国际石油价格的暴涨,推动了我国石油行业的景气度,各石油勘探企业纷纷加大了对石油的勘探投资,而牙轮钻头等石油钻头又是易耗品,不能重复使用,因此,国内石油勘探投资力度的加大,直接提升了江钻股份的产品销售量。

中国油价为什么会上涨?

“涨价时与国际接轨、降价时讲中国国情”,这话是针对国际油价一路下跌,国内油价却迟迟不降说的,但挨批的石油石化企业也是一脸委屈:国际油价虽然降了,可国内油价还是比国际油价低得多啊,我们的炼油企业还是在亏损啊!

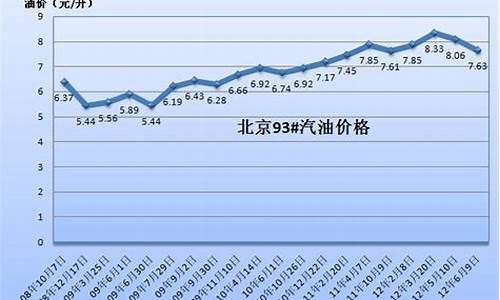

石油巨头的抱怨肯定会招来一片骂声,但某种程度上这的确是事实:汽油柴油等成品油,国内的价格都大大低于其他石油消费大国。让我们比较一下上周北京和伦敦号无铅汽油的价格:北京是5.42元人民币/升,伦敦0.9英镑(合人民币14元)。英国的油价与德法比荷意等欧盟国家相当。美国的油价大大低于欧盟,但也比中国高出20%左右。

按照常理,东西卖的便宜,企业的利润就不应该很高。奇怪的是,国内石油公司的利润率反而高过欧美同行,比如2005年中石油的利润率是26.2%,埃克森美孚的利润率只有10.6%。这一差距不可能用成本控制或技术先进等因素来解释,仅举一个指标,中石油的员工数量十倍于埃克森美孚,运营成本怎么可能比后者低?

究竟是什么因素导致了这种低价下的高利润呢?奥秘之一是税收,欧美石油公司要向交纳高额税赋,则将税款用于公共服务。让我们比较一下英国和中国燃油价格中的税率,英国油价中税的比例高达70%以上,而中国是30%左右。税一项,中国公司每吨是14-30元人民币,只有海外同行的几十分之一(美国公司超过130美元/吨)。这些少交的税款,就变成了国内石油巨头的利润。可以说,税赋的差距是国内石油行业获得暴利的决定性因素。

奥秘之二是国内公司可以用原油环节的利润来弥补炼油环节的薄利或亏损。中石油中石化都是集勘探开炼油销售于一体的公司,各业务板块间可以交叉补贴。成品油价格国内确实低于国外,但原油价格国内却高于国外。比如8月份进口原油的到岸价折合人民币约4133元/吨,国内大庆原油价格则是4493元/吨。

国内石油巨头的高利润还得益于在行业中的垄断地位,2000年左右中石油中石化曾经出现过昙花一现的竞争场面,双方为了争夺油站针锋相对,各显神通。但最近几年他们视垄断为正常,常常公开开会议论提价,制定行业准则,使得中国的石油市场几乎成为中石油中石化系的天下。没有竞争压力,自然就没有降价的压力。

所以一方面是跟国际相比我们的油价低,有上涨空间,另一方面,就目前的油价而言中国的石油行业已经是暴利了,如果再涨价,岂不是推波助澜?这一矛盾,只能通过价格改革和原油成品油定价机制改革来解决。中国目前的油价并非一个市场的产物,改革的方向,一方面要逐步让市场来决定石油的价格,的调控手段应由直接定价转向以税收为主的间接调控。比如通过税来调节中石油中石化这些公司的生产行为,促使他们节约和高效利用。而酝酿已久的燃油税应从需求方面调控广大消费者的需求,减少非理性消费及浪费。

如果用市场定价,中国油价的上涨将不可避免,因为中国石油储量有限,石油消费却高速增长,被人们寄予厚望的风能、太阳能在20年内又难以挑战石油天然气的能源消费主体地位。

面对如此前景,我们实在应当反省一下我们的生活方式。有过西方生活经验的人都会感觉到,发达国家的富人和中国的富人生活状态差不多,但中国的富人更具有炫耀性,对的消耗和浪费更厉害。发达国家的情况就有所不同,从油价这个方面来说,富人可以买车,但你要买很贵的油来缴税,周一至周五进城还得交拥堵费,国家利用这笔税费来治理环境,来让穷人也能够享受到社会保障和社会。

所以,中国的油价到底是高是低,这并不是一个可以一言蔽之的问题

为什么原油价格上涨这么快?

周四,欧佩克+(欧佩克与非欧佩克产油国)宣布将石油减产协议延长至4月底。听到减产的消息,不仅国际油价先涨为敬,而且高盛甚至给出了三季度油价突破80美元/桶的预判。

还记得大约一年前,国际油价一夜暴“负”,闹出了中行原油宝的大乌龙。也就不到一年时间,国际油价的天怎么说变就变?

原油不仅是大宗商品之王,也是股市里的重要题材。本文将从聚焦3个维度,来探讨油价V型反转背后的机会:

前因后果对策

一. 前因

石油在需求端,与国际经济形势密切相关。因此,当一年前疫情席卷全球、股市暴跌之时,在悲观的经济预期下,石油的需求自然是萎靡不振。

而在供给端,世界上主要的石油出口国不到20个。如果这些国家能够步调一致,从理论上是可以随心所欲的控制油价的。而为了达成这一目的,富得流油的沙特做起了带头大哥,带领各产油国成立了意在通过限产来涨价的欧佩克。(在经济学概念中,像欧佩克这样的组织被称为卡特尔)

数字人民币系列之三:王座下的阴谋(3/6)

菠菜的

· 1699 播放

尽管看起来能在原油市场呼风唤雨,但实际上欧佩克面前要面对3座大山:

1.欧佩克成员国内部的矛盾

只有当欧佩克所有成员国都认真履行减产协议,国际油价才能出在高位。但问题是,减产也意味着有价无市,所谓的高油价只不过是直面富贵罢了。所以,站在博弈的角度,每个成员国都有动机在他国减产之时,自己偷偷增产,赶紧把直面富贵落袋为安——可是如果所有成员都这么想,所谓的减产协议就只不过是一纸空文。

另外,作为产油主力的中东国家虽然都有着相同的信仰,讲着同样的语言,但是彼此之间却是谁也不服谁。且不说沙特、伊朗分别拉起了逊尼、什叶两大山头,甚至沙特都无法摆平自己阵营里的小弟。比如卡塔尔早就看不惯沙特,于是在2019年初退出了欧佩克。

2.欧佩克与非欧佩克产油国的矛盾

非欧佩克产油国,以前主要是俄罗斯。

尽管俄罗斯已从世界霸主堕落成一个靠出卖过活的二流国家,但瘦死的骆驼比马大,地大物博,且还武力值爆表,俄罗斯仍然是欧美重点提防的对象。

所俄罗斯并不怕沙特来硬的,毕竟后者只不过是一个表面镀金的封建国家。俄罗斯不是欧佩克成员国,也就没有义务遵守减产协定,所以,欧佩克减产让油价上涨,俄罗斯反而占了便宜。

更要命的是,现在不仅是沙特和俄罗斯划江而治的问题了,而是沙特、俄罗斯、美国三足鼎立的局面。

3.页岩油的冲击

页岩油可以简单理解为品位不高的原油(此处不是学术很严谨,需要有油页岩)。然而,技术进步和油价上涨,会让曾经没有开价值的,变得有利可图。

实际上,美国自身的石油并不少,近在咫尺的墨西哥湾里,就有不少大油田。后来,页岩油又极大的增加了石油的供给,再加上美国制造业外流,导致石油需求的下降——美国从石油进口国变成了出口国。

页岩油动了传统产油国的奶酪,沙特和俄罗斯早就对页岩油不爽了。不过,页岩油在成本上是处于劣势的。页岩油根据开条件不同,其成本大致在每桶30美元至50美元,要比沙特、俄罗斯的油成本高出不少。

于是,大约在去年这个时候,沙特拿出杀敌一千自损八百的觉悟,大量增产,并以跳楼价甩卖原油,意在挤垮美国的页岩油。结果这招真的奏效了,去年二季度,美国页岩油钻探的先锋,切萨皮克能源公司市值暴跌超90%,申请破产保护,成了行业近5年来最大的破产。

二. 后果

沙特的目标初步达成,萨勒曼亲王高调表示:“(美国页岩油)钻井的时代,已经永远结束了。”

终于可以限产涨价了——信心爆棚的沙特,甚至同意俄罗斯小幅增产。但沙特可能高兴得有点早,有两个逻辑会在暗中侵蚀其自信的根基:

1. 随着油价的进一步攀升,页岩油可能卷土重来。毕竟只是山姆大叔那边只是公司在财务上破产,但是技术还在,就算是破产后无法东山再起,接盘的公司仍然可以用页岩油钻井技术赚钱。尽管美国页岩油井数量还没恢复到疫情前的水平,但已经从2020年的低点开始回升;

2. 油价上涨无疑是在给光伏、风能等替代能源,以及新能源车送助攻。按照经济学的规律,一种商品涨价,会刺激其替代品的需求上升。如果重回高油价时代,充满电没公里只要5分钱的“人民神车”五菱宏光mini EV不是更香吗?

三. 对策

尽管欧佩克很努力地想控盘,但国际油价仍然呈现出明显的周期性。

国际油价大涨,无疑直接利好“三桶油”——中国石油(601857)中国石化(600028)中海油(美股代码CEO)。但是从股价长期走势来看,尤其是中石油、中石化,没有成长性也就算了,但是连周期股波段机会都不给这就过分了,直接走走成一路阴跌的大熊股,说多了都是泪。

其实精于消费股的巴菲特,也买周期股。股神就曾在十几年前在港股抄底中石油,爆赚了一笔。只不过,巴菲特持有了3年就开始清仓了,也就是说股神只是因为中石油超跌才参与,并不是看好长期前景。

但如果把眼光拓展到整个油气板块,甚至是传统工业领域,实际上还是有一些机会可以关注的。

例如2020年7月,巴菲特旗下的伯克希尔哈撒韦,收购了一批天然气管道公司,交易总额约100亿美元。

来源:澎湃新闻

在股神的启发下,我们对于油价上涨的对策,可以关注以下2个投资逻辑:

1. 在碳中和的大题材下,化石能源中,碳排放量更低的天然气,将因为需求激增而扩张产能。BP(英国石油公司)就曾在报告中预测,到2035年,天然气在一次能源(能从自然界中直接利用)中的消费占比将接近25%,仅次于石油。由于油气的价格是正相关的,油价上涨也会带动天然气涨价;

2. 管道是天然气运输最重要的方式之一。目前我国正在大力加强天然气管网建设,三桶油已经将管道资产剥离并转移至管网公司。而且我国管网建设现在仍处于建设期,因此管道材料的供应商将迎来需求的改善。

更多内容欢迎关注微信公众号“星空财富”(ID:xingkongcaifu1)

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。