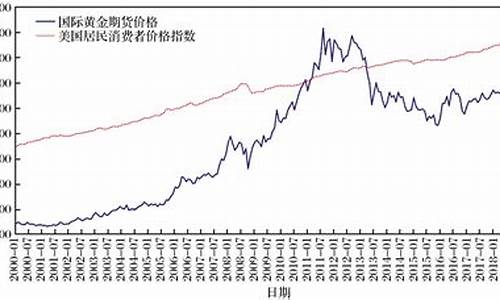

美国历史油价_2013年美国油价

1.美国本身也是石油出口国,为什么还要打压油价?

2.美国原油产量

3.从06年到08石油价格?

美国本身也是石油出口国,为什么还要打压油价?

众所周知,每当面临油价疲软时,欧佩克将开始一轮减产,使油价上涨。但是,今年油价继续下跌。欧佩克会议不仅没有说减产,而且即使在美国的压力下,必须增加产量。我们必须知道,美国现在可以成为世界上最大的石油生产国。油价下跌也对美国不利。美国为什么要压低油价?

1、增加产量前打垮前苏联。事实上,无论是压制油价还是提高油价,经济目的都是第二,关键是要看美国的战略目标。在美苏霸权时期,美国迫使欧佩克增加产量,让石油价格下跌。目的是镇压前苏联。值得注意的是,前苏联是一个石油和天然气资源丰富的国家,其外贸收入基本上来自石油出口。这种经济上的独特性非常脆弱,美国的目标是前苏联的弱点。

1985年,美国里根政府迫使沙特阿拉伯增加产量并实施“反向石油冲击”战略,该战略显着提高了产量并压低了油价,拖累了苏联经济。石油价格战已成为苏联最终瓦解的重要推动者之一,在这个时候,美国大力推动欧佩克的产量大幅增加,其战略目标是针对伊朗、委内瑞拉、俄罗斯等国家。

2、战略目标超出了经济目标。几天前,美国声称退出伊朗核协议,并以更严格的方式对伊朗实施制裁,以获得伊朗的“更高程度”合作。石油是对伊朗经济复苏的有力支持。此外,伊朗恢复经济运转时间尚短,其增产能力仍然有限。低油价将影响伊朗经济乃至政治稳定。美国的另一个“敌人”是委内瑞拉,它也是一个单一的石油生产国。委内瑞拉正面临严重的经济危机。低油价不仅导致其经济崩溃,而且还导致政治上的崩溃。此外,美俄关系“看起来很美”,但事实并非如此。在后苏联时代,俄罗斯仍然难以彻底摆脱对石油和天然气资源的依赖。

3、国际能源格局的变化。近年来,全球石油生产格局发生了根本性的变化。首先是非欧佩克国家的集体崛起。墨西哥、哈萨克斯坦、巴西等石油产量出现反弹。俄罗斯的产量继续保持强劲,并且在苏联时代继续恢复其记录,份额超过全球12%。其次,页岩油气革命使市场充斥着大量的石油和天然气资源。随着“水平钻井”和“高压裂缝”等技术的改进和规模,美国页岩油的生产成本已降至前两年的一半左右。

最后,随着页岩油革命,美国成为世界上最大的石油生产国。随着石油美元的霸权,美国进一步加强了对国家石油价格的控制。虽然石油输出国组织和非石油输出国组织已联合起来,但他们希望降低石油价格并提高石油价格,以解决日益严重的国内经济危机。但是,在美国的压制下,沙特阿拉伯不仅会减产,而且还会增加产量。谁控制石油就是控制所有国家。

美国原油产量

3.2.1.1 原油总产量

美国是世界现代石油工业的发祥地,也是世界上最主要的石油生产国之一。经过近150年的勘探和开发,美国本土资源探明程度和采出率均较高。1952年之前,美国的原油年产量还占世界年产量的50%以上,但随着其他国家的产量逐渐增加,美国原油产量在世界产量中所占的比例也逐渐降低,到20世纪70年代初,所占比例已降至20%以下。虽然目前美国的油气产量仍排在世界前列,但由于受到国内能源政策影响及资源情况的限制,从20世纪70年代达到产量高峰之后,原油产量开始下降(图3.13)。2004年,美国的原油产量为2.71亿吨,占世界产量的7.54%,累计产量占世界累计产量的19.6%,居世界第三位。

20世纪初期是美国原油生产大发展的时期。沿东部的阿巴拉契亚山脉到西部的落基山脉,原油生产基地从北向南,从东向西,不断扩展。俄亥俄、印第安纳、堪萨斯、俄克拉何马、得克萨斯和加利福尼亚等州先后进入了产油州的行列。在这期间,原油产量迅猛增加。1901年,美国的原油产量为0.09亿吨,占世界原油总产量的41%;到1918年,产量已增至0.46亿吨,比1901年增长了4倍,占世界原油总产量的比例上升到70.69%,美国成为当时世界上的最大产油国;到1926年,美国原油产量已超过1亿吨。

20世纪30年代,由于严重的经济危机,油价一度跌至1美圆以下,美国的原油产量相应受到了较大的影响而下跌。随着经济危机影响逐步减弱,原油产量重新呈现出上升的趋势,虽然中间有所波动,但是在达到20世纪70年代的产量高峰之前,美国的原油产量总体上保持着上升的趋势。1940~1970年之间的年均产量增长率约为3.5%。

1970年,美国的原油产量达到4.8亿吨,但在接下来的6年里,原油产量以2.7%的速度递减,到1976年,已降至4.06亿吨。从1977年开始,美国原油的产量出现反弹,这种上升的趋势一直持续到1985年,平均水平维持在4.31亿吨。从1986年开始,美国的原油产量恢复递减的趋势。在1986~1999年间,美国原油产量平均递减率达到2.9%,但是在2000~2004年期间,美国的原油产量递减速度降低,平均递减率仅为0.16%。

图3.13 美国原油年度产量

从美国原油产量的区域构成来看,在1958年之前,美国的原油产量全部来自于本土48州。从1958年起,阿拉斯加开始产油,但是产量并不大,直到1968年,阿拉斯加的产量仅占全美产量的2%,1969年,阿拉斯加的产量超过1000万吨。从1975年起,美国在深水区域,特别是墨西哥湾的深水区域有了巨大发现,深水的产量也逐年增加。从1985年起,美国本土48州的产量逐年下降,阿拉斯加和深水区域的产量在全美原油产量中所占的比例逐年提高。到2004年,美国原油产量为2.71亿吨,它主要由三部分组成,即本土48州(不含深水区域)、墨西哥湾深水区域和阿拉斯加(图3.14),其中美国本土48州(不含深水区域)的产量占全美总产量的65%,深水区域产量占18%,阿拉斯加产量占17%。到2004年,美国已累计采出原油260亿吨(图3.15)。

3.2.1.2 非常规原油与EOR 产量

美国从20世纪60年代初期就已经开始采用EOR方法开采重油(API°<20°,粘度>1000厘泊)。目前的EOR方法中,蒸汽注入法和就地燃烧法处于商业应用阶段开采重油,而蒸汽注入法是最先进、最成熟的提高石油采收率(EOR)的方法。

美国重油资源较为丰富的地区主要包括加利福尼亚州、阿拉斯加州和犹他州,但是由于成本原因,阿拉斯加和犹他州的重油产量不能经济开采,目前加利福尼亚州是美国主要的重油产地。在美国,5个大型重油产区的产量占了全国重油产量的70%。这些地区包括:南Belridge地区、Midway Sunset Monarch、Potter地区、雪佛龙公司的Cymric地区和克恩河(Kern River)地区[81]。

1978年,美国的重油产量为129.5万吨,之后重油产量不断攀升。到1986年,重油产量达到历史最高的2389万吨。近几年,美国的重油产量有所减少,到2004年重油产量为1721万吨,预计2006年美国的重油产量为1502万吨[82]。

图3.14 1949~2004年美国原油产量区域构成

图3.15 美国原油累计产量

从开采方式来看,EOR在20世纪90年代之前主要用于开采重油,1982年重油的产量占所有EOR产量的98.5%。随着EOR技术不断提高,目前美国EOR产量保持在3000万吨以上(图3.16)。近几年,重油在EOR产量中所占的比例逐渐降低,到2004年,重油的产量在所有EOR产量中所占的比例降至52%。

图3.16 美国EOR产量与重油产量

从06年到08石油价格?

石油属不可替代的战略物资,一直为强权势力所觊觎,从发展上来看,只会越用越少.价格也会越来越高.从政治布局上看有美伊争端 。 石油价格上涨的原因很复杂,有供需之间的矛盾,有国际政治的因素,有产油国内的问题,总之,是综合作用的结果。牵动世界“神经”的美伊危机,由于伊拉克议会“建议政府拒绝接受”联合国决议,从昨天起再度急剧升级。同时布什表示,美国将采取大规模军事行动。受此影响,国际原油价格再次出现上涨,引起全球投资者的极大关注。 伊拉克国民议会建议政府拒绝接受联合国安理会通过的关于伊拉克武器核查问题的第1441号决议, 布什在白宫表示,一旦联合国对伊拉克大规模杀伤性武器核查失败,美国就将对伊拉克发动大规模军事打击。美国主要报纸最近引用政府官员的话说,国防部已计划动用多达25万人的军队,对伊拉克发起军事打击。在伊拉克面临美国军事打击的形势下,伦敦市场布伦特原油期货价上涨72美分,达到每桶24.30美元。纽约交易市场美国轻质原油期货价上涨47美分,达到每桶26.25美元。相关国际股市下挫,美国道指收于8358点,下跌178点,纳指收于1319点,下跌40点。 对于国际油价的前景,目前众说纷纭,差距极大。美国标准普尔公司分析师预测,尽管美国在伊拉克的战争不会波及到中东其他地区,但是战争爆发后可能有“两周”油价会上涨。更令人不安的是,针对沙特阿拉伯石油基地的恐怖袭击将导致油价大涨,短期内甚至有可能达到每桶“100美元”。而沙特阿拉伯经济大臣表示,战争一旦打响,油价实际并不一定上涨,下跌同样“也有可能”。 目前的焦点似乎更集中于库存量方面。美国原油库存量增加110万桶,馏分油库存量包括取暖油在内减少60万桶,炼油厂开工率增加了0.5%。对于原油市场价格有一定的平抑作用。此前的美国原油库存量增加到190万桶时,原油价格仅仅下跌了81美分。当时,影响市场下跌的因素还有欧佩克超额生产及伊拉克石油出口量大增等。最近美国原油库存量只增加了110万桶,所以对市场的打压力量要相对弱一点,油价还有相当的上涨空间。 这些仅供你参考,属个人小分析。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。