全球食用油价格历史数据_全球食用油排行

1.当前食用油价格走势

2.或因国内油价大涨,我国恢复两家加拿大菜籽出口商的市场准入

当前食用油价格走势

进入第四季度,在通胀预期增强、多元主体抢购、农户惜售心理强烈等一系列因素作用影响下,市场各类粮油价格涨势汹汹,而后在国家政策密集出台的调控下,市场看多氛围减弱,至十一月下旬,粮食批发交易市场各粮油品种价格趋于平稳,走势略有不同。具体情况如下: 大 豆:本旬市场大豆价格走势平稳,目前市场批发价为4640-4940元/吨,较中旬持平。 食用油:在国家不断加大抛储力度及油脂期货下跌的作用下,各油厂挺价意愿减弱,前期走势坚挺的食用油价格略有下滑,目前散装菜油批发价为10000-10200元/吨,散装色拉油为10000-10200元/吨,均较本月中旬下跌150元/吨。深度报道食用油市场基本面状况将支持食用没价格后市进一步走强 一、新年度全球大豆播种面积减少支撑豆油价格 虽然目前油脂油料市场尚未出现供不应求的局面,但从比价关系来看,油脂油料相对于棉花、玉米、白糖等农产品价格仍然处于价值洼地。从比价关系来看,当前美国大豆与玉米期货连续合约的比价约为2.3,低于近几年来的平均水平2.7;美国大豆与棉花期货连续合约的比价约为10.1,而去年同期这一数据是14.4.大豆在与玉米、棉花的比价关系上已处于完全的劣势,在来年的种植面积争夺中将会处于下风。这一点在新年度巴西棉花与大豆耕种选择中已有所反应,巴西农户将部分以前种植大豆的土地改种成了棉花。巴西国家商品供应公司预计2010年巴西棉花播种面积较去年增加多达37%,产量将超过 2006/2007年创下的160万吨的纪录。由于棉花与玉米价格涨幅远高于大豆价格涨幅,从种植效应来看,全球大豆播种面积会受到玉米和棉花面积扩张的影响。2010/2011年度大豆种植面积将无法满足下一年度的强劲需求,这势必导致豆油价格上涨。 二、2010/2011年度中国油菜籽种植面积减少支撑菜籽油价格 国家粮油信息中心监测显示,今年农民种植油菜籽积极性总体不高,菜籽种植总面积可能下降。这主要是因为油菜籽收益低于其他作物,据有关部门统计,2010年长江流域油菜籽种植平均收益为100.6元/亩,较2009年提高35.2元/亩。而长江流域小麦平均收益为158.1元/亩,比油菜籽收益高57.5元/亩,农民种植小麦积极性高于油菜籽。除此之外,油菜籽机械化作业难以大面积推广,近两年持续上升的人力成本也对油菜种植形成不利影响。油菜籽种植面积减少将对菜籽油价格构成支撑。 三、东南亚棕榈油增产速度放缓支撑棕榈油价格 棕榈油是大豆油的主要替代品,在过去的10多年,东南亚国家棕榈油产量呈现出快速增长的态势,这对缓解全球油脂油料供应压力起到了重要的作用。但是今年东南亚国家棕榈油产量转折性地出现增长放缓的现象,这主要是受到2009年“厄尔尼诺”现象的影响,据相关专业人士介绍,2009年所发生的“厄尔尼诺”现象可能将持续到2011年,明年马来西亚的棕榈油产量不会有大幅的改善。土地的有限性与未来气候的多变性将导致东南亚地区油产量不能持续高速增长,这对棕榈油价格将产生支撑。 四、需求刚性增长,油脂市场供需格局转变 USDA报告预计2010/2011年度全球植物油总供给为15675万吨,较上年度增长3.3%,而2010/2011年度全球植物油总需求为14461万吨,较上年度增长4.9%,需求增速快于供给的增速,这直接导致植物油的库存消费比走低。国家粮油信息中心11月的报告显示,2010/2011年度我国植物油总供给为3006万吨,较上年度增长5.9%,而植物油总需求为2750万吨,较上年度增长7.7%.不管是全球还是我国,2010/2011年度对植物油的需求增长速度都快于供给的增长速度,油脂市场的供需格局将出现转换。 综上所述,多种因素不利于三大植物油在新年度的生产,而植物油的刚性需求却不会改变,因此,食用油价格新一轮上涨行情即将展开。</p>

或因国内油价大涨,我国恢复两家加拿大菜籽出口商的市场准入

据来自新浪财经的最新消息显示,5月18日,加拿大贸易部长和农业部长在一份声明中表示:加拿大被告知,中国已经恢复了两家加拿大公司维特拉Viterra和理查森RichardsonInternational的市场准入。

加拿大对此决定表示欢迎。

因为在油菜籽船货中查出有害物质,我国自2019年3月份开始陆续吊销了包括维特拉、理查森等在内的加拿大菜籽出口商的对华出口许可。

资料显示,目前国内食用油年消费量大约为3000万吨,其中菜籽油消费约为600万吨左右,但同样由于国内菜籽产量有限,每年约需进口500万吨左右的菜籽类商品进行补充,而进口的主要来源国就是加拿大。

加拿大是世界最大的油菜籽生产国和出口国,全国有多达4.3万个农场以种植油菜籽为主,加拿大每年产出约1550万吨油菜籽,中加菜籽贸易是加拿大对华最核心的贸易商品。

据加拿大最大的谷物加工商理查森国际有限公司给出的数据显示,在限制对华出口之前,2018年加拿大油菜类产品对华出口价值超过40亿加元,约合207.9亿元人民币,占加拿大对华出口总额15%以上。

此后,加拿大方面一直就相关问题向WTO申诉,均未取得成功。

此次突然恢复两家加拿大菜籽出口商的市场准入,分析认为可能和当前持续上涨的国内食用油价格相关。

实际上,我们翻阅更多的资料发现,早在2021年随着国际粮价的走高,我国对来自加拿大的菜籽类商品进口限制已经有所放松。

2021年5月份我国粮食进口分国别统计

数据显示,在2021年的我国菜籽类商品进口方面,加拿大作为全球最大的菜籽类产品出口国地位显著,虽然进口总量无法和2019年之前对比,但无论是菜籽、菜籽油还是菜粕,还是占据了当年我国同类商品进口的首位。

从具体进口数据来看,2021年我国进口了244万吨加拿大菜籽,占加拿大出口总量的20%以上,占我国菜籽当年进口总量的92%;菜籽油91万吨,约占我国总进口量的42%;菜籽粕158万吨,约占总进口量的77.6%。

另据未经证实的消息显示,在那两年我国从阿联酋进口的菜籽油、菜粕类也基本是以加拿大菜籽为原料加工而来。

随着乌克兰葵花油出口受阻、印尼暂停棕榈油出口等影响,国际植物油价格已经纷纷涨至历史高位区。

而我国作为全球最大的食用油消费国,80%左右的食用油需要通过进口来满足。

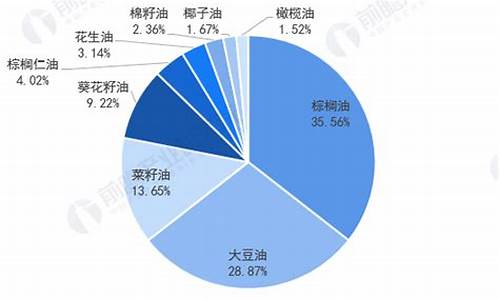

这其中除了直接的棕榈油进口外,还包括每年9000多万吨的大豆进口,可提供约2000万吨的大豆油消费,以及菜籽和菜籽油的进口。

[免责声明]本文来源于网络,不代表本站立场,如转载内容涉及版权等问题,请联系邮箱:83115484@qq.com,我们会予以删除相关文章,保证您的权利。